个人所得税|经营所得个税处理,个体户、独资、合伙、承包承租

纳税人取得“经营所得”,以“每一纳税年度”的“收入总额”减除“成本”、“费用”以及“损失”后的余额,为“应纳税所得额”,按年计算“个人所得税”。

一、个人所得税法中“经营所得”的范围

根据《个人所得税法》的规定,“经营所得”主要包括如下四个方面:

(Ⅰ)个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙来源于境内注册的个人独资企业、合伙企业生产、经营的所得。

(Ⅱ)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得。

个税

(Ⅲ)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。

(Ⅳ)个人从事其他生产、经营活动取得的所得。

二、“经营所得”的税务处理

(一)一般规定(适用于各类“经营所得”)

1、适用税率

适用5%~35%的五级超额累进税率。

个人所得税税率表(经营所得适用)

2、计算公式(用于“查账征收”)

应纳税所得额=收入总额-成本-费用-损失

应纳税额=应纳税所得额×适用税率-速算扣除数

个人所得税的计算

【注意】

●取得“经营所得”的个人,如果没有“综合所得”的,计算其“每一纳税年度”的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

个人所得税的汇算清缴

(二)特别规定(适用于“经营所得”个税的具体处理)

1、“个体工商户”经营所得的个税处理(查账征收)

(1)“应纳税所得税”

“个体工商户”的生产、经营所得,以“每一纳税年度”的收入总额,减除成本、费用、税金、损失、其他支出以及允许弥补的以前年度亏损后的余额,为“应纳税所得额”。

个体工商户(个体户)

※计算公式:

应纳税所得额=全年收入总额-成本、费用、税金、损失及其他支出-允许弥补的以前年度亏损

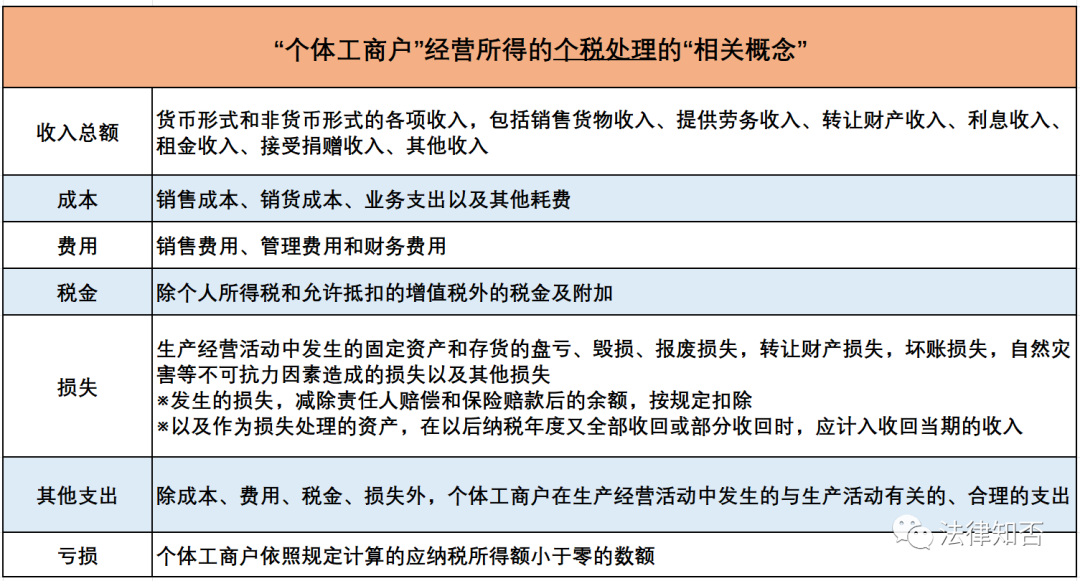

★“收入总额”,包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

个体工商户经营所得的个税处理之相关概念

★“成本”,是指销售成本、销货成本、业务支出及其他耗费。

★“费用”,是指销售费用、管理费用和财务费用。

★“税金”,是指除个人所得税和允许抵扣的增值税以外的“各项税金及附加”。

★“损失”,是指盘亏、毁损、报废损失、转让财产损失、坏账损失、自然灾害等不可抗力造成的损失及其他损失(需减除责任人赔偿和保险赔款);

★“其他支出”,是指与生产经营活动有关的、合理的支出。

个人所得税

【注意】

●个体工商户应纳税所得额的计算,以权责发生制为原则---即属于当期的“收入和费用”,不论款项是否收付,均作为当期的“收入和费用”;不属于当期的“收入和费用”,即使款项已经在当期收付,均不作为当期的“收入和费用”。

●各项收入既可以是货币形式,也可以是非货币形式。

●个体工商户在生产经营活动中发生的支出应当区分收益性支出和资本性支出。

>>收益性支出在发生当期直接扣除;

>>资本性支出应当分期扣除或者计入有关资产成本,不得在发生当期直接扣除。

●个体工商户纳税年度发生的亏损,准予向以后年度结转,用以后年度的生产经营所得弥补,但结转年限最长不得超过5年。

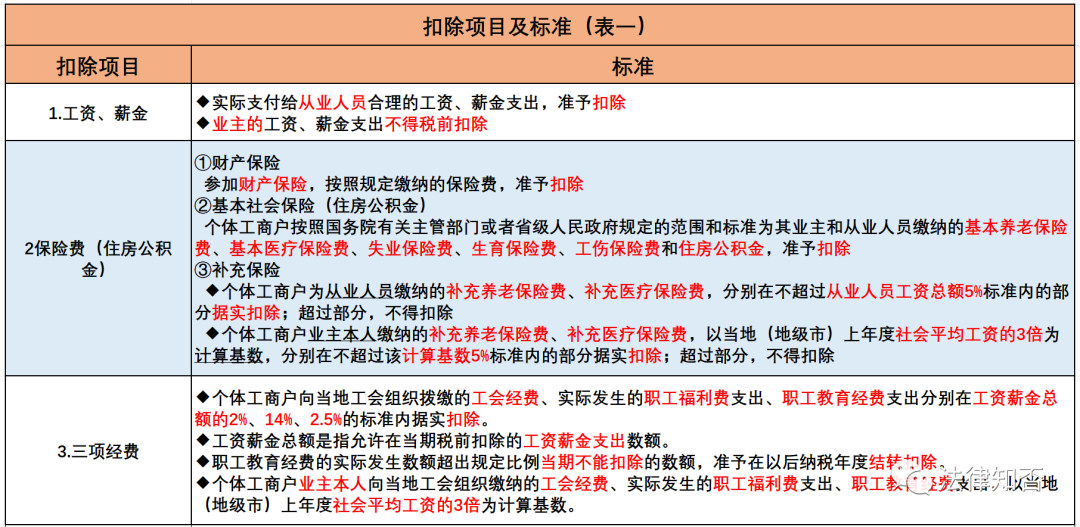

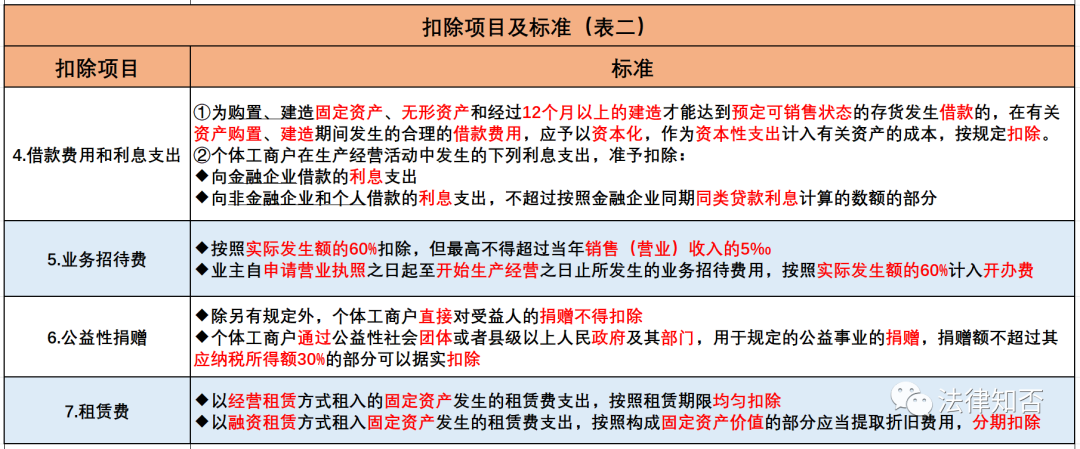

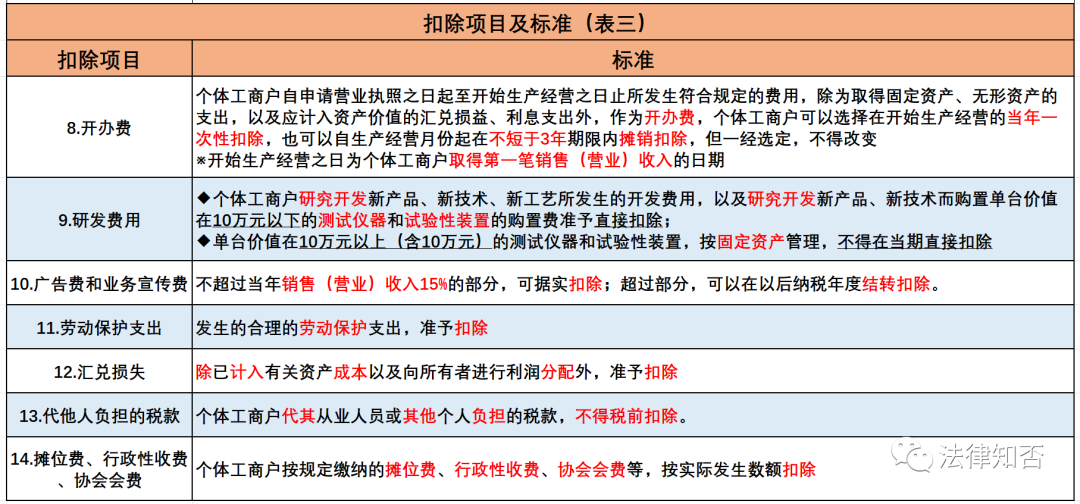

(2)扣除项目的具体规定

①具体扣除项目及标准:

参见如下表格内容。

扣除项目及标准(表一)

扣除项目及标准(表二)

扣除项目及标准(表三)

【注意】

●生产经营与个人、家庭混同的情况

“个体工商户”生产经营活动中,应当“分别核算”生产经营费用和“个人、家庭费用”。对于生产经营与个人、家庭生活混用“难以分清”的费用,其40%视为与生产经营有关费用,准予扣除。

②不得扣除的项目

◆个人所得税税款;

◆税收滞纳金、罚金、罚款和被没收财物的损失;

◆不符合扣除规定的捐赠支出;

◆赞助支出,指个体工商户发生的与生产经营活动无关的各种非广告性质支出;

◆用于个人和家庭的支出;

◆与取得生产经营收入无关的其他支出、个体工商户代其从业人员或者他人负担的税款;

◆国家税务总局规定不准扣除的支出。

(3)税收优惠(2022年新增)

自2021年1月1日至2022年12月31日,对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税。个体工商户不区分征收方式,均可享受。

减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%)

(4)征收管理

个体工商户有两处或两处以上经营机构的,选择并固定向其中一处经营机构所在地主管税务机关申报缴纳个人所得税。

从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定应纳税所得额或者应纳税额。

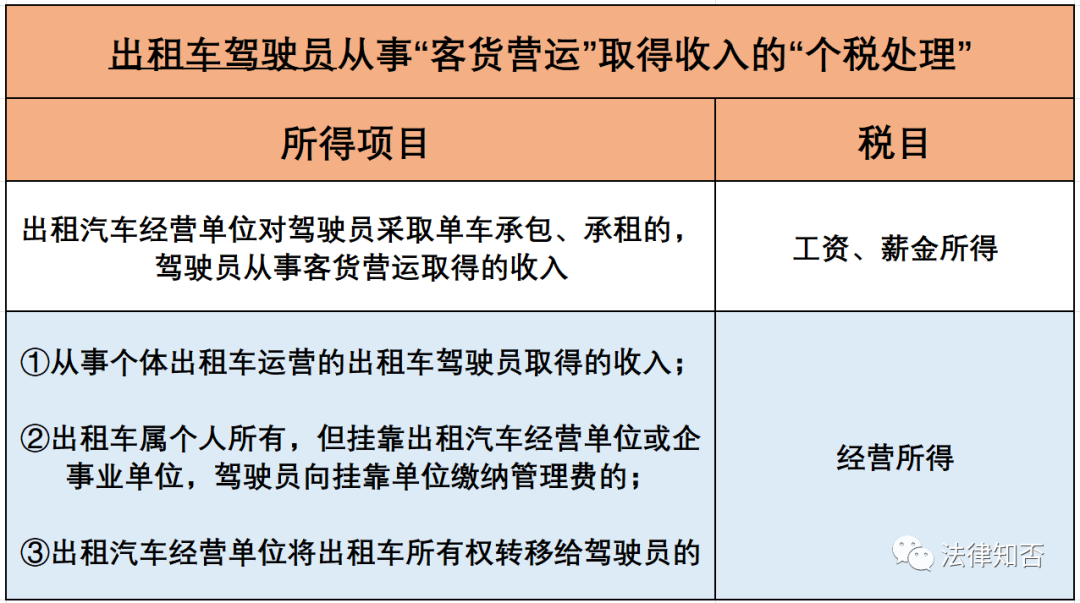

(5)其他应按“个体工商户”经营所得计征个人所得税的项目

■个人从事彩票代销业务而取得所得

■从事个体运营的出租车驾驶员取得的所得;

■将自己拥有的出租车以挂靠方式运营取得所得;

出租车驾驶员从事“客货营运”取得收入的“个税处理”

■个体工商户或个人专营种植业、养殖业、饲养业、捕捞业(四业),且能单独(分开)核算,不征个税;

>>不属于原农、牧业税征收范围的,征税;

>>对农民销售自产农产品的所得暂不征个税。

【注意】

●个体工商户和从事生产、经营的个人,取得与生产、经营活动无关的各项应税所得,应按规定分别计算征收个人所得税。

(6)举例说明

托尼A以个体工商户形式经营一家商店,账证都符合要求。2021年1至12月按税法规定计算的累计应纳税所得额为284000元。除经营所得外,投资者本人没有其他应税收入,2021年全年享受赡养老人的专项附加扣除全额合计24000元。不考虑其他扣除。

则该个体工商户2021年度经营所得应缴纳个人所得税为多少?

①全年应纳税所得额=284000-60000-24000=200000(元)

个人所得税税率表(经营所得适用)

对照个人所得税经营所得税率表,确定适用税率为20%,速算扣除数为10500

②全年应缴纳个人所得税=(200000×20%-10500)×(1-50%)=29500(元)

>>因此该个体工商户在2021年应缴纳个人所得税29500元

2、“个人独资企业”和“合伙企业”投资者经营所得的个税处理

(1)纳税义务人

“个人独资企业”以投资者为纳税义务人。

个人独资企业

“合伙企业”以每一个合伙人为纳税义务人。

什么是合伙企业

(2)“应纳税所得额”

①“个人独资企业”投资者的“应纳税所得额”(适用于“查账征收”)

“个人独资企业”投资者以全部“生产经营所得”作为“应纳税所得额”,即等于“每一纳税年度”的“收入总额”减除“成本”、“费用”以及“损失”后的余额。

②“合伙企业”投资者的“应纳税所得额”(适用于“查账征收”)

“合伙企业”的自然人合伙人(投资者)以“合伙企业”的“生产经营所得”(包括分配给合伙人的所得和企业当年留存的所得)按照比例分配后确定“应纳税所得额”,分配比例的确认原则(及顺序)如下:

合伙企业的合伙人如何纳税

☆【协议】☆

按照“合伙协议约定”的分配比例确定。

☆【协商】☆

合伙协议未约定或约定不明确的,按照合伙人“协商决定”的分配比例确定。

☆【出资】☆

协商不成的,按照合伙人实缴出资比例确定。

☆【平均】☆

无法确定出资比例的,按照合伙人数量平均计算。

【注意】

●合伙协议不得约定将全部利润分配给部分合伙人。

③兴办多个“合伙企业”投资者的“应纳税所得额”

投资者兴办两个或两个以上企业的(包括参与兴办),年度终了时,应汇总从所有企业取得的“应纳税所得额”,作为计算投资者个人所得税的“应纳税所得额”。

【注意】

●当投资者兴办多个“合伙企业”时,汇总所有企业的“经营所得”,然后计算出全年经营所得的“应纳税额”,再分摊给每个企业,由各个企业多退少补。计算公式如下:

>>应纳税所得额=∑各个企业的经营所得

>>应纳税额=应纳税所得额×税率-速算扣除数

>>本企业应纳税额=应纳税额×本企业的经营所得÷∑各个企业的经营所得

>>本企业应补缴的税额=本企业应纳税额-本企业预缴的税额

(3)亏损弥补

企业的年度亏损,允许用本企业下一年度的“生产经营所得”弥补,下一年度所得不足弥补的,允许逐年延续弥补,但最长不得超过 5 年。

【注意】

●投资者兴办两个或两个以上企业的,企业的年度经营亏损不能跨企业弥补。

(4)“个人独资企业”和“合伙企业”对外投资分回利息、股息、红利的税务处理

“个人独资企业”对外投资,分回的利息或股息、红利,不并入企业收入,而应单独作为投资者个人取得的所得,按“利息、股息、红利所得”计征个税。

“合伙企业”对外投资,分回利息或者股息、红利, 应按比例确定各个投资者的利息、股息、红利所得,再分别按“利息、股息、红利所得”计征个税。

(5)扣除项目

扣除项目及标准,参考“个体工商户”的相关规定。

【注意】

●投资者兴办两个或两个以上企业的,其费用扣除标准应选择在一个企业的生产经营所得中扣除。

●“个体工商户”、“个人独资企业”和“合伙企业”因在纳税年度中间开业、合并、注销及其他原因,导致该纳税年度的“实际经营期”不足1年的,对“个体工商户”业主、“个人独资企业”投资者和“合伙企业”自然人合伙人的“生产经营所得”计算个人所得税时,以其“实际经营期”为“1个纳税年度”。

(6)核定征收

① 核定征收的范围

▲企业依照国家有关规定应当设置但未设置账簿的;

▲企业虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

▲纳税人发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

【注意】

●不得适用核定征收的情形:

>>持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称独资合伙企业),一律适用查账征收方式计征个人所得税。

②核定征收方式

包括:“定额征收”、“核定应税所得率征收”以及“其他”合理的征收方式。

③应纳税所得额确定(“核定应税所得率征收”)

应纳税所得额=收入总额×应税所得率

或应纳税所得额=成本费用支出额/(1-应税所得率)× 应税所得率

【注意】

●企业经营多业的,按主营项目确定“应税所得率”;

●实行核定征收的投资人不得享受个人所得税优惠政策。

(7)举例说明

中国居民托尼B与另一居民个人共同设立合伙企业甲,账簿设置符合要求。二人出资比例为5:5,约定按出资比例确定各自应纳税所得额。2021年甲企业的会计报表显示:全年业务收入100万元,投资收益15万元,营业成本40万元,税金及附加10万元,销售费用25万元,管理费用16万元,营业外支出12万元,会计利润总额12万元。经某税务师审核,发现以下事项:

(Ⅰ)投资收益是以合伙企业对境内居民企业的投资分红,对外投资的出资比例与合伙企业的出资比例相同;

(Ⅱ)营业成本账户列支向每位合伙人支付的年度工资15万元;

(Ⅲ)销售费用账户列支广告费和业务宣传费5万元;

(Ⅳ)管理费用账户中列支业务招待费3万元;

(Ⅴ)营业外支出账户列支工商管理罚款3万元;

(Ⅵ)2021年度,托尼B来自本地另一合伙企业乙的经营利润为10万元。

已知:在2021年,托尼B除经营所得外,没有其他应税收入。

在不考虑其他扣除项目,2021年托尼B的全部“经营所得”应缴纳的个人所得税为多少?

①甲企业的“经营所得”

◆投资分红

以企业名义对外投资取得的分红不应并入经营所得,应单独按照“利息、股息、红利所得”计算个人所得税,应调减应纳税所得额15万元。

◆不能税前扣除的项目

向合伙人支付的年度工资、工商管理罚款不可进行税前扣除,应全额纳税调增。

调增额=15*2+3=33(万元)

◆限额扣除

>>广告费和业务宣传费扣除限额=销售(营业)收入×15%=100×15%=15(万元)

实际发生额5万元未超过限额,不需进行纳税调整。

>>业务招待费扣除限额(按发生额的60%与销售(营业)收入的5‰“孰低”确认):

实际发生额×60%=3×60%=1.8万元

销售(营业)收入×5‰=100×5‰=0.5万元

1.8万元>0.5万元

>>故应按0.5万元进行扣除

>>需要调增应纳税所得额=3-0.5=2.5(万元)。

◆甲企业“应纳税所得额”(“经营所得”)

应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额=12+33+2.5-15=32.5(万元)

②托尼B从甲企业分配的“应纳税所得额”

托尼B分配的“应纳税所得额”=32.5×50%=16.25(万元)

③托尼B总的“应纳税额”

◆托尼B总的“应纳税所得额”=16.25+10=26.25(万元)

个人所得税税率表(经营所得适用)

对照个人所得税“经营所得”税率表,确定“适用税率”为20%,“速算扣除数”为10500

由于托尼B除了“经营所得”,没有其他“应税收入”,因此可以选择从“经营所得”中扣除“减除费用”。

◆托尼B总的“应纳税额”=(26.25-6)×20%-1.05=3(万元)

>>在2021年,托尼B的全部“经营所得”应缴纳的个人所得税为3万元。

3、对企事业单位“承包、承租经营”所得的个税处理

(1)应纳税所得额

对企事业单位“承包经营”、“承租经营”所得是以“每一纳税年度”的收入总额,减除必要费用后的余额,为“应纳税所得额”。

※计算公式:

应纳税所得额=个人承包、承租经营收入总额-费用扣除标准

★收入总额,指纳税人每一纳税年度按照“承包经营、承租经营合同”规定分得的经营利润和工资、薪金性质的所得。

★费用扣除标准为6万元/年。

【注意】

●同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

(2)应纳税额

应纳税额=应纳税所得额×适用税率-速算扣除数

【注意】

●纳税人在一个年度内分次取得承包、承租经营所得的,应在每次取得承包、承租经营所得后预缴税款,年终汇算清缴,多退少补。

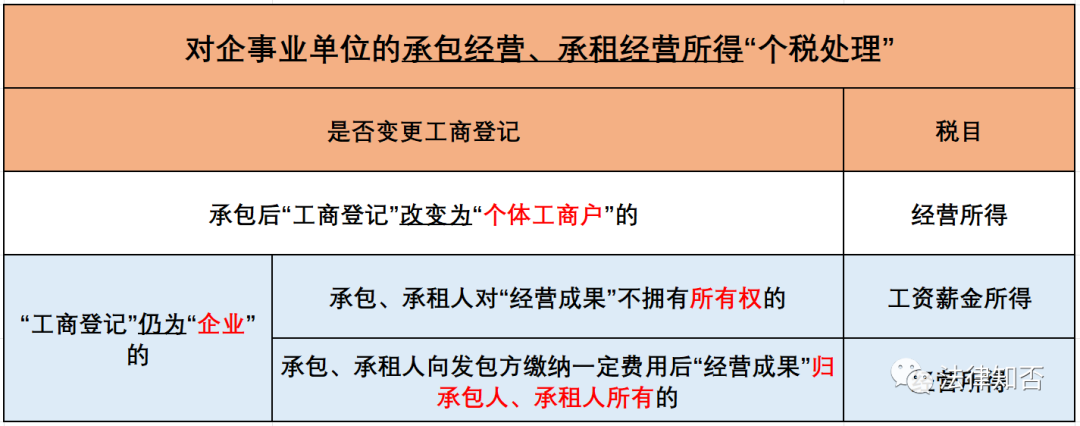

●个人对企事业单位承包、承租经营后,工商登记改变为个体工商户的。这类承包、承租经营所得,实际上属于个体工商户的生产、经营所得,应按“个体工商户的生产、经营所得”项目计征个人所得税,不再征收企业所得税。

●个人对企事业单位承包、承租经营后,工商登记仍为企业的,不论其分配方式如何,均应先按照企业所得税的有关规定缴纳企业所得税,然后根据承包、承租经营者按合同(协议)规定取得的所得,依照《个人所得税法》有关规定缴纳个人所得税。具体为:

>>承包、承租人对企业经营成果不拥有所有权,仅按合同(协议)规定取得一定所得的,应按“工资、薪金所得”项目计征个人所得税。

>>承包、承租人按合同(协议)规定只向发包方、出租人缴纳一定的费用,缴纳承包、承租费后的企业的经营成果归承包人、承租人所有的,其取得的所得,按“对企事业单位的承包经营、承租经营所得”项目计征个人所得税。

对企事业单位的承包经营、承租经营所得“个税处理”

(3)举例说明

中国居民托尼C于2021年1月至12月承包某超市,承包期限为1年,取得承包经营所得500000元。此外,托尼C每月从超市领取工资10000元。已知2021年除经营所得外,托尼C没有其他应税收入,亦无专项附加扣除和其他减免税优惠。

则在2021年托尼C应缴纳的个人所得税为多少?

①承包经营“应纳税所得额”=(500000+12×10000)-5000×12=560000(元)

个人所得税税率表(经营所得适用)

▲对照个人所得税“经营所得”税率表,确定“适用税率”为35%,“速算扣除数”为65500

②承包经营“应纳税额”=560000×35%-65500=13.05(万元)

>>因此,在2021年,托尼C因缴纳个人所得税13.05万元。

以上,就是关于“个体工商户”、“个人独资企业”、“合伙企业”、“承包承租”等经营所得“个人所得税”的相关处理。

-

那么导致外溢的原因是什么呢?正确的操作步骤是怎样的?阳姐我来给大家分析分析。1、按食谱或说明书选择对应的功能五谷浆、倍浓豆浆-----适合打各种五谷杂粮、豆类米糊、滋补糊 -----适合打五谷杂粮、各种米类养生粥、杂粮粥-----适合做五谷杂粮炖煮-----适合做长时间熬煮的食材2、按说明书食谱用量[详细]

那么导致外溢的原因是什么呢?正确的操作步骤是怎样的?阳姐我来给大家分析分析。1、按食谱或说明书选择对应的功能五谷浆、倍浓豆浆-----适合打各种五谷杂粮、豆类米糊、滋补糊 -----适合打五谷杂粮、各种米类养生粥、杂粮粥-----适合做五谷杂粮炖煮-----适合做长时间熬煮的食材2、按说明书食谱用量[详细] -

1、我们先看压缩机,压缩机消耗电能,把电能转化成机械能。压缩机吸入低温低压的过热气态冷媒(10℃),排出高温高压的气态冷媒(70-90℃)。注意,这里排出的气态冷媒也是过热气体,如图所示,排出口压力为2.96MPa,这时对应的冷凝温度(饱和温度)为50℃,如果这时排气温度为70℃,那么说明压缩机排气[详细]

1、我们先看压缩机,压缩机消耗电能,把电能转化成机械能。压缩机吸入低温低压的过热气态冷媒(10℃),排出高温高压的气态冷媒(70-90℃)。注意,这里排出的气态冷媒也是过热气体,如图所示,排出口压力为2.96MPa,这时对应的冷凝温度(饱和温度)为50℃,如果这时排气温度为70℃,那么说明压缩机排气[详细] -

刺槐木材硬度十分高刺槐(Robinia pseudoacacia L.)是豆科刺槐属落叶乔木。属于阔叶环孔材。相对密度0.77。材质坚硬,有韧性。硬度为7.刺槐原产北美洲,17世纪被引入欧洲,20世纪初由德国引入山东胶州栽培。刺槐因为是由西洋引进,故百姓称之为洋槐,其叶柄上有刺,所以叫刺槐。刺槐颜色[详细]

刺槐木材硬度十分高刺槐(Robinia pseudoacacia L.)是豆科刺槐属落叶乔木。属于阔叶环孔材。相对密度0.77。材质坚硬,有韧性。硬度为7.刺槐原产北美洲,17世纪被引入欧洲,20世纪初由德国引入山东胶州栽培。刺槐因为是由西洋引进,故百姓称之为洋槐,其叶柄上有刺,所以叫刺槐。刺槐颜色[详细] -

黑色家具容易落灰,可能是在打扫的时候,摩擦起电造成的,这时需要用清水里适量地添加中性的柔软剂,将抹布打湿后,重新擦拭黑色家具,这样可以缓解容易落灰的情况,还可以摆放植物去除空气中的灰尘,不用的黑色家具,可以用报纸包裹起来。黑色家具容易落灰的解决方法黑色家具容易落灰,一般是在打扫环境卫生时,抹布与黑色[详细]

黑色家具容易落灰,可能是在打扫的时候,摩擦起电造成的,这时需要用清水里适量地添加中性的柔软剂,将抹布打湿后,重新擦拭黑色家具,这样可以缓解容易落灰的情况,还可以摆放植物去除空气中的灰尘,不用的黑色家具,可以用报纸包裹起来。黑色家具容易落灰的解决方法黑色家具容易落灰,一般是在打扫环境卫生时,抹布与黑色[详细] -

KTV分两种模式:一个是量贩式的。一个是夜总会形式的!量贩的就是大众化的K歌没有小费!公司是靠K歌时间来收取包厢费而赚钱!服务员就拿点工资1000左右没其他小费的!这个赚不到钱但比较稳定一点!夜总会式的就比较复杂!但赚的钱是没有底的高的一个月能拿到上万也有可能去那里的都是有钱的老板。夜总会都有小姐![详细]

KTV分两种模式:一个是量贩式的。一个是夜总会形式的!量贩的就是大众化的K歌没有小费!公司是靠K歌时间来收取包厢费而赚钱!服务员就拿点工资1000左右没其他小费的!这个赚不到钱但比较稳定一点!夜总会式的就比较复杂!但赚的钱是没有底的高的一个月能拿到上万也有可能去那里的都是有钱的老板。夜总会都有小姐![详细]