个税所得税6个征税项目,如何计算?(附详细案例解析)

个人所得税的各个项目,你都知道怎样计算吗?详细的案例解析都给你总结好了

01

综合所得

一、综合所得项目

包括工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得。

扣缴义务人每月为纳税人预扣预缴个税,年度纳税人进行汇算清缴。

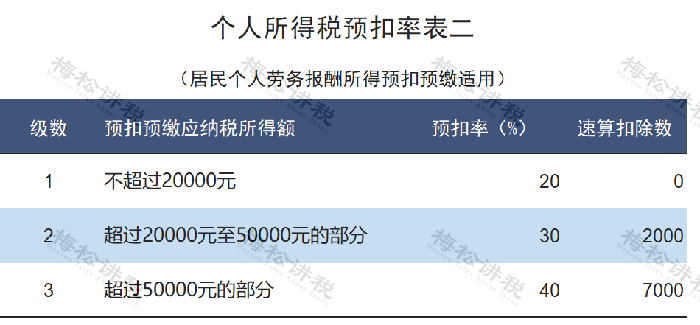

二、适用税率表

(图1)

(图2)

(图3)

三、案例解析

公司职员小松2022年度有以下收入:

(1)每月工资15000元,每月应扣除三险一金1000元,每月可以办理的专项附加扣除为赡养老人支出2000元,无其他扣除项目;

(2)2022年3月份取得劳务报酬3万元;

(3)2022年8月份取得稿酬1万元;

(4)2022年11月份取得特许权使用费收入5000元。

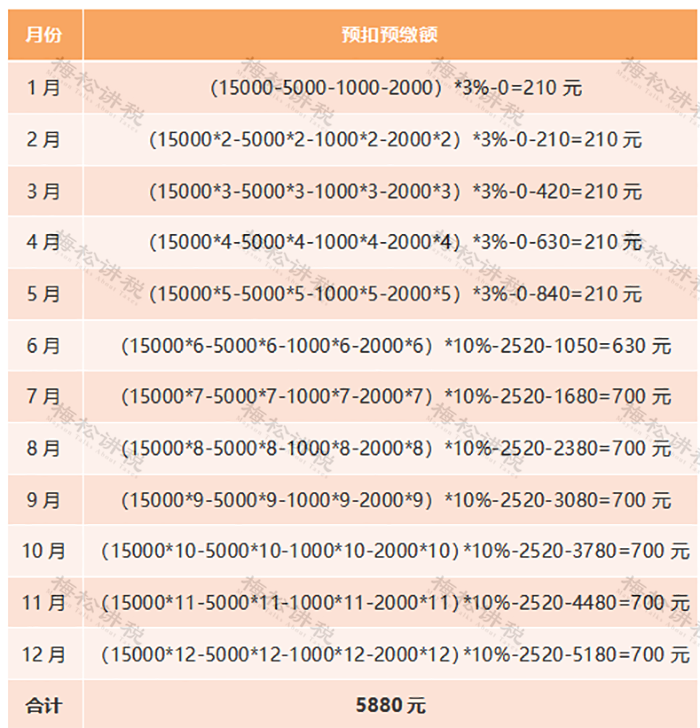

1、预扣预缴环节

(1)每月工资要预缴个税:

(注:适用图1税率表)

(2)劳务报酬的预扣个税:

应预扣个税额=30000*(1-20%)*30%-2000=5200元

(注:适用图2税率表)

(3)稿酬的预扣个税

应预扣个税额=10000*(1-20%)*(1-30%)*20%=1120元

(4)特许权使用费的预扣个税

应预扣个税额=5000*(1-20%)*20%=800元

2022年全年已经预缴个税=5880+5200+1120+800=13000

2、年度汇算清缴环节

(1)先计算综合所得收入额:

1)工资薪金的收入额=15000*12=18万元

2)劳务报酬的收入额=30000*(1-20%)=24000元

3)稿酬的收入额=10000*(1-20%)*(1-30%)=5600元

4)特许权使用费的收入额=5000*(1-20%)=4000元

综合所得收入额合计=213600元

(2)再计算全年应纳税的所得额:

应纳税所得额=213600-60000-12*1000(全年三险一金)-12*2000(全年赡养老人扣除)=117600元

(3)然后计算全年应纳税额

应纳税额=117600*10%-2520=9240元

(注:适用图3税率表)

(4)最后计算应退或应补税额

2022年度汇算应退或应补税额=应纳税额-已经预扣税额=9240-13000=-3760元

由于应纳税额小于已经预扣税额,因此应退税3760元。

02

全年一次性奖金

一、计税方式

在2023年12月31日之前,纳税人可选择单独计税或者并入当年的综合所得中计税。

注意:在一个纳税年度内,每一个纳税人,全年一次性奖金适用单独纳税的,只允许使用一次。

二、案例解析

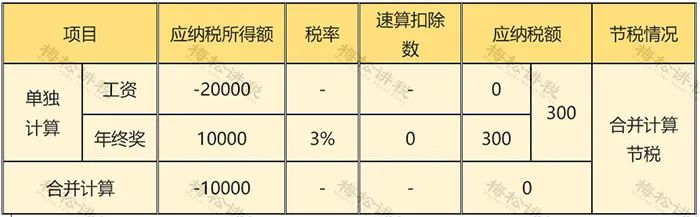

1、情形一:

居民个人小梅2022年的工资收入8万元,全年可扣除的三险一金及专项附加扣除4万元,12月收到年终奖1万元。

2、情形二:

居民个人小松2022年的工资收入12万元,全年可扣除的三险一金及专项附加扣除4万元,12月收到年终奖1万元。

3、情形三:

居民个人小军2022年的工资收入36万元,全年可扣除的三险一金及专项附加扣除6万元,12月收到年终奖6万元。

通过上述案例,我们可以大致的分成3种情形供大家参考:

03

经营所得

一、应纳税额及缴纳税费时间

1. 取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。

2. 从两处以上取得经营所得的,应汇总计算个人所得税;

按税务局的规定按季申报个税,然后在每年的3月31日之前完成经营所得的个税汇缴。

二、适用税率表

三、案例解析

小松于2022年10月创办阳阳工作室(个人独资企业),2022年10月~12月取得收入100万元,成本费用为80万元。其中,列支小松工资1.8万元、家庭消费性支出2万元,业务招待费超标列支1.2万元,小松当年无其他所得,实际缴纳基本养老保险和基本医疗保险0.5万元和0.4万元,符合条件的专项附加扣除赡养老人为0.6万元。假设税务机关认定为按季申报,请问小松如何办理2022年度的预缴申报和汇算清缴申报?

解析:

1、预缴申报

2023年1月办理2022年第四季度预缴申报时,根据国家税务总局公告2019年第46号文件对《个人所得税经营所得纳税申报表(A表)》第8行的填表说明,因阳阳工作室在纳税年度中间开业,小松应预缴个人所得税:

第8行“投资者减除费用”:填写根据本年实际经营月份数计算的可在税前扣除的投资者本人每月5000元减除费用的合计金额。

第四季度减除费用:0.5×3=1.5(万元);

应纳税所得额为:100-80-1.5-0.9=17.6(万元);

应预缴个人所得税:17.6×20%-1.05=2.47(万元)。

2、汇缴申报

2023年3月31日之前办理2022年度汇算清缴申报时,工作室列支投资者小松工资、家庭消费支出、业务招待费超标准列支应进行纳税调整,纳税调整增加额5万元(1.8+2+1.2)。

根据国家税务总局公告2019年第7号文件对《个人所得税经营所得纳税申报表(B表)》第42行的填报说明,投资者减除费用为6万元。

专项附加扣除在汇算清缴时可以扣除。

2022年度应纳税所得额:(100-80+5)-6-0.9-0.6=17.5(万元);

应缴纳个人所得税=17.5×20%-1.05=2.45(万元);

应退个人所得税=2.47-2.45=0.02(万元)。

04

财产租赁所得

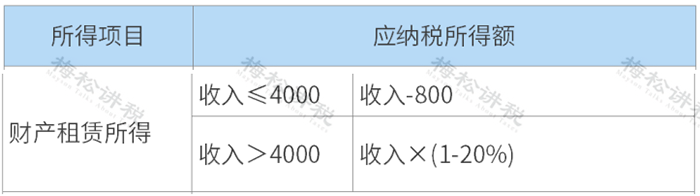

一、应纳税所得额

二、应纳税额

应纳税额=应纳税所得额×20%

三、案例解析

案例一:

小松在6月份取得自有商业门面租赁收入10000元,发生修缮支出1000元。请问:小松的租金收入应缴纳多少个人所得税?

解析:

应纳税所得额=(10000-1000)×(1-20%)==7200元

应交个人所得税=7200.00×20%=1440.00元

案例二:

小梅在8月份取得自有商业门面租赁收入1000元,发生修缮支出100元。

请问:小梅的租金收入应缴纳多少个人所得税?

解析:

应纳税所得额=1000-800-100=100.00元

应交个人所得税=100.00×20%=20.00元

05

财产转让所得

一、应纳税额

应纳税额=(转让收入-财产原值-合理费用)*20%

注意:如果纳税人转让的是房屋,对个人转让自用5年以上,并且是家庭唯一生活用房(住房)取得的所得,免征个人所得税。

二、案例解析

居民小松于2022年1月在拍卖所拍的一幅字画,价值20000万,缴纳税费2000元。2022年12月小松将该幅字画卖出,价格40000元。请问:小松此次卖出字画的行为需要缴纳多少个人所得税?

解析:

应纳税所得额=40000-20000-2000=18000元

应交个人所得税=18000×20%=3600元

06

利息、股息、红利所得和偶然所得

一、应纳税额

应纳税额=每次收入额×20%

注意:个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税;

二、案例解析

小松最近买彩票,中奖30000元,按照“偶然所得”缴纳个人所得税,应交个税额为:30000×20%=6000元。

-

那么导致外溢的原因是什么呢?正确的操作步骤是怎样的?阳姐我来给大家分析分析。1、按食谱或说明书选择对应的功能五谷浆、倍浓豆浆-----适合打各种五谷杂粮、豆类米糊、滋补糊 -----适合打五谷杂粮、各种米类养生粥、杂粮粥-----适合做五谷杂粮炖煮-----适合做长时间熬煮的食材2、按说明书食谱用量[详细]

那么导致外溢的原因是什么呢?正确的操作步骤是怎样的?阳姐我来给大家分析分析。1、按食谱或说明书选择对应的功能五谷浆、倍浓豆浆-----适合打各种五谷杂粮、豆类米糊、滋补糊 -----适合打五谷杂粮、各种米类养生粥、杂粮粥-----适合做五谷杂粮炖煮-----适合做长时间熬煮的食材2、按说明书食谱用量[详细] -

1、我们先看压缩机,压缩机消耗电能,把电能转化成机械能。压缩机吸入低温低压的过热气态冷媒(10℃),排出高温高压的气态冷媒(70-90℃)。注意,这里排出的气态冷媒也是过热气体,如图所示,排出口压力为2.96MPa,这时对应的冷凝温度(饱和温度)为50℃,如果这时排气温度为70℃,那么说明压缩机排气[详细]

1、我们先看压缩机,压缩机消耗电能,把电能转化成机械能。压缩机吸入低温低压的过热气态冷媒(10℃),排出高温高压的气态冷媒(70-90℃)。注意,这里排出的气态冷媒也是过热气体,如图所示,排出口压力为2.96MPa,这时对应的冷凝温度(饱和温度)为50℃,如果这时排气温度为70℃,那么说明压缩机排气[详细] -

刺槐木材硬度十分高刺槐(Robinia pseudoacacia L.)是豆科刺槐属落叶乔木。属于阔叶环孔材。相对密度0.77。材质坚硬,有韧性。硬度为7.刺槐原产北美洲,17世纪被引入欧洲,20世纪初由德国引入山东胶州栽培。刺槐因为是由西洋引进,故百姓称之为洋槐,其叶柄上有刺,所以叫刺槐。刺槐颜色[详细]

刺槐木材硬度十分高刺槐(Robinia pseudoacacia L.)是豆科刺槐属落叶乔木。属于阔叶环孔材。相对密度0.77。材质坚硬,有韧性。硬度为7.刺槐原产北美洲,17世纪被引入欧洲,20世纪初由德国引入山东胶州栽培。刺槐因为是由西洋引进,故百姓称之为洋槐,其叶柄上有刺,所以叫刺槐。刺槐颜色[详细] -

黑色家具容易落灰,可能是在打扫的时候,摩擦起电造成的,这时需要用清水里适量地添加中性的柔软剂,将抹布打湿后,重新擦拭黑色家具,这样可以缓解容易落灰的情况,还可以摆放植物去除空气中的灰尘,不用的黑色家具,可以用报纸包裹起来。黑色家具容易落灰的解决方法黑色家具容易落灰,一般是在打扫环境卫生时,抹布与黑色[详细]

黑色家具容易落灰,可能是在打扫的时候,摩擦起电造成的,这时需要用清水里适量地添加中性的柔软剂,将抹布打湿后,重新擦拭黑色家具,这样可以缓解容易落灰的情况,还可以摆放植物去除空气中的灰尘,不用的黑色家具,可以用报纸包裹起来。黑色家具容易落灰的解决方法黑色家具容易落灰,一般是在打扫环境卫生时,抹布与黑色[详细] -

KTV分两种模式:一个是量贩式的。一个是夜总会形式的!量贩的就是大众化的K歌没有小费!公司是靠K歌时间来收取包厢费而赚钱!服务员就拿点工资1000左右没其他小费的!这个赚不到钱但比较稳定一点!夜总会式的就比较复杂!但赚的钱是没有底的高的一个月能拿到上万也有可能去那里的都是有钱的老板。夜总会都有小姐![详细]

KTV分两种模式:一个是量贩式的。一个是夜总会形式的!量贩的就是大众化的K歌没有小费!公司是靠K歌时间来收取包厢费而赚钱!服务员就拿点工资1000左右没其他小费的!这个赚不到钱但比较稳定一点!夜总会式的就比较复杂!但赚的钱是没有底的高的一个月能拿到上万也有可能去那里的都是有钱的老板。夜总会都有小姐![详细]