车保险出险对下年保费的影响,到底有多大?

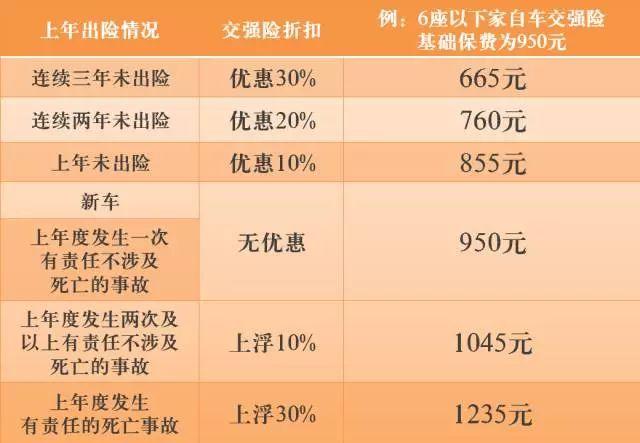

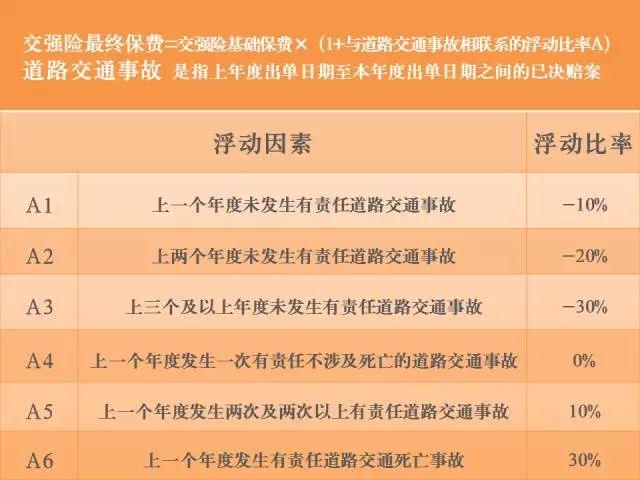

【出险对交强险的影响】

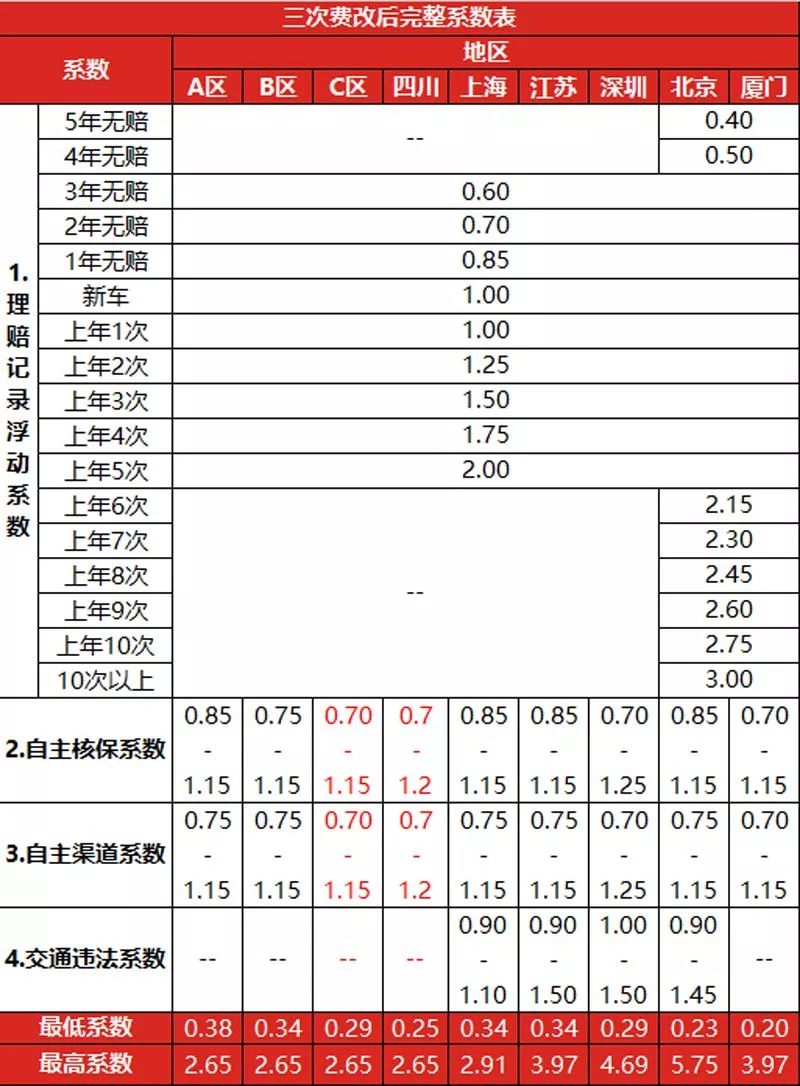

【出险对商业险的影响】

这里有必要先提下车险第三次费改新政策。

商业车险保费=基准保费×无赔款优待系数×自主核保系数×自主渠道系数×交通违法系数

1.每位车主的基准保费是确定的,和车型以及车辆年份相关;

2.无赔款优待系数和交通违法系数(北京、上海、深圳、江苏才有)与车主的理赔次数及违章情况相关;

3.自主核保系数和自主渠道系数由保险公司定价系统确定,通常情况下优质客户都会给到下限。

根据上表,我们可以发现,理赔一次对保费浮动还是比较大的。

【教你判断是否出险】

1、先分清是谁的责任

如果你无责,那么将不会影响保费,所以在划分责任时请别轻易揽责,否则来年买保险你会心疼的。

如果有责又需要保险公司理赔,就一定会影响下年保费了。

2、损失2000元内

交强险出险理赔不影响商业险保费。交强险和商业险是分开计算保费的,如果只是交强险出险,那么,理赔次数的多少只会对交强险的优惠有影响,不影响次年商业险的投保折扣。

交强险对第三方造成的财产损失最高赔偿2000元,当第三方财产损失小于2000元时不会涉及商业险的理赔次数,按基准保费950元计算,前一年出了两次及以上,则次年保费将上浮10%变为1045元,若前一年未出险,则次年可享受保费下浮10%变为855元,可以看出交强险出险对保费金额影响十分有限,所以交强险索赔基本无需考虑次年的涨费情况。

所以除非是事故小到擦破对方的一点漆,补补漆就可以修复,否则用交强险保险理赔显然要比“私了”更划算。

3、损失2000以上,考虑商业险索赔

当对方损失超2000元,或本车车辆需理赔,这是就得动用商业险了。如果,每年第二次理赔以后,会导致来年保费有千元以上的上浮!所以此后如果是几百块能搞定的小事故,建议不要动用商业险啦。

4、当年理赔次数越多,小事故走保险就越不划算。

例如,车主不小心撞了一辆三者车后负全责,本车损失300,第三者损失2200,保险公司正常处理的话会从交强险内赔付三者2000元,商业险中车损险赔付300元,三者险赔付200元,这种情况下就建议车主向保险公司申请索赔交强险,放弃索赔商业险,这样就不会影响明年的商业险保费折扣,仅仅是交强险保费上浮10%而已。

5、不确定是否要索赔时可以先报案暂缓赔付

理赔专家提示:当出险的损失不大或者不好判断是否要索赔时,不妨先走完报案、定损等程序,这样可以避免维修过程中修理厂和第三者的漫天要价,但暂时不向保险公司申请索赔,等这个保险周期快结束时,可以综合考虑全年的出险情况、损失金额、次年保费上涨幅度,再决定要不要索赔。

送一个简单地小口诀

赔第三方少于2000元,走交强险

赔第三方少于3000元,2000元走交强险,商业险放弃索赔

赔自己多于1000元,走商业险

赔第三方大于3000元,走商业险

以上的建议只是针对普通车辆,毕竟每辆车的保费不一样,还是要具体情况具体分析。

-

那么导致外溢的原因是什么呢?正确的操作步骤是怎样的?阳姐我来给大家分析分析。1、按食谱或说明书选择对应的功能五谷浆、倍浓豆浆-----适合打各种五谷杂粮、豆类米糊、滋补糊 -----适合打五谷杂粮、各种米类养生粥、杂粮粥-----适合做五谷杂粮炖煮-----适合做长时间熬煮的食材2、按说明书食谱用量[详细]

那么导致外溢的原因是什么呢?正确的操作步骤是怎样的?阳姐我来给大家分析分析。1、按食谱或说明书选择对应的功能五谷浆、倍浓豆浆-----适合打各种五谷杂粮、豆类米糊、滋补糊 -----适合打五谷杂粮、各种米类养生粥、杂粮粥-----适合做五谷杂粮炖煮-----适合做长时间熬煮的食材2、按说明书食谱用量[详细] -

1、我们先看压缩机,压缩机消耗电能,把电能转化成机械能。压缩机吸入低温低压的过热气态冷媒(10℃),排出高温高压的气态冷媒(70-90℃)。注意,这里排出的气态冷媒也是过热气体,如图所示,排出口压力为2.96MPa,这时对应的冷凝温度(饱和温度)为50℃,如果这时排气温度为70℃,那么说明压缩机排气[详细]

1、我们先看压缩机,压缩机消耗电能,把电能转化成机械能。压缩机吸入低温低压的过热气态冷媒(10℃),排出高温高压的气态冷媒(70-90℃)。注意,这里排出的气态冷媒也是过热气体,如图所示,排出口压力为2.96MPa,这时对应的冷凝温度(饱和温度)为50℃,如果这时排气温度为70℃,那么说明压缩机排气[详细] -

刺槐木材硬度十分高刺槐(Robinia pseudoacacia L.)是豆科刺槐属落叶乔木。属于阔叶环孔材。相对密度0.77。材质坚硬,有韧性。硬度为7.刺槐原产北美洲,17世纪被引入欧洲,20世纪初由德国引入山东胶州栽培。刺槐因为是由西洋引进,故百姓称之为洋槐,其叶柄上有刺,所以叫刺槐。刺槐颜色[详细]

刺槐木材硬度十分高刺槐(Robinia pseudoacacia L.)是豆科刺槐属落叶乔木。属于阔叶环孔材。相对密度0.77。材质坚硬,有韧性。硬度为7.刺槐原产北美洲,17世纪被引入欧洲,20世纪初由德国引入山东胶州栽培。刺槐因为是由西洋引进,故百姓称之为洋槐,其叶柄上有刺,所以叫刺槐。刺槐颜色[详细] -

黑色家具容易落灰,可能是在打扫的时候,摩擦起电造成的,这时需要用清水里适量地添加中性的柔软剂,将抹布打湿后,重新擦拭黑色家具,这样可以缓解容易落灰的情况,还可以摆放植物去除空气中的灰尘,不用的黑色家具,可以用报纸包裹起来。黑色家具容易落灰的解决方法黑色家具容易落灰,一般是在打扫环境卫生时,抹布与黑色[详细]

黑色家具容易落灰,可能是在打扫的时候,摩擦起电造成的,这时需要用清水里适量地添加中性的柔软剂,将抹布打湿后,重新擦拭黑色家具,这样可以缓解容易落灰的情况,还可以摆放植物去除空气中的灰尘,不用的黑色家具,可以用报纸包裹起来。黑色家具容易落灰的解决方法黑色家具容易落灰,一般是在打扫环境卫生时,抹布与黑色[详细] -

KTV分两种模式:一个是量贩式的。一个是夜总会形式的!量贩的就是大众化的K歌没有小费!公司是靠K歌时间来收取包厢费而赚钱!服务员就拿点工资1000左右没其他小费的!这个赚不到钱但比较稳定一点!夜总会式的就比较复杂!但赚的钱是没有底的高的一个月能拿到上万也有可能去那里的都是有钱的老板。夜总会都有小姐![详细]

KTV分两种模式:一个是量贩式的。一个是夜总会形式的!量贩的就是大众化的K歌没有小费!公司是靠K歌时间来收取包厢费而赚钱!服务员就拿点工资1000左右没其他小费的!这个赚不到钱但比较稳定一点!夜总会式的就比较复杂!但赚的钱是没有底的高的一个月能拿到上万也有可能去那里的都是有钱的老板。夜总会都有小姐![详细]