车险出险后第二年保费如何计算 ?多大的事故报保险才划算?

开车上路,难免遇到小事故。如果真的发生了,是该出险,还是自掏腰包,怎么选划算?是长久以来大家把握不准的问题。今天我们就来聊一聊!

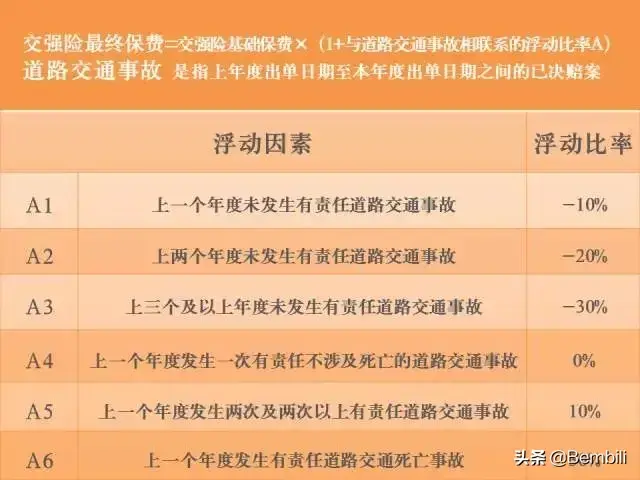

1、出险对交强险的影响

一般来说,车险由交强险和商业险两部分组成,先看交强险基础保费和最终保费:

2、出险对商业险的影响

再看商业险保费浮动情况:

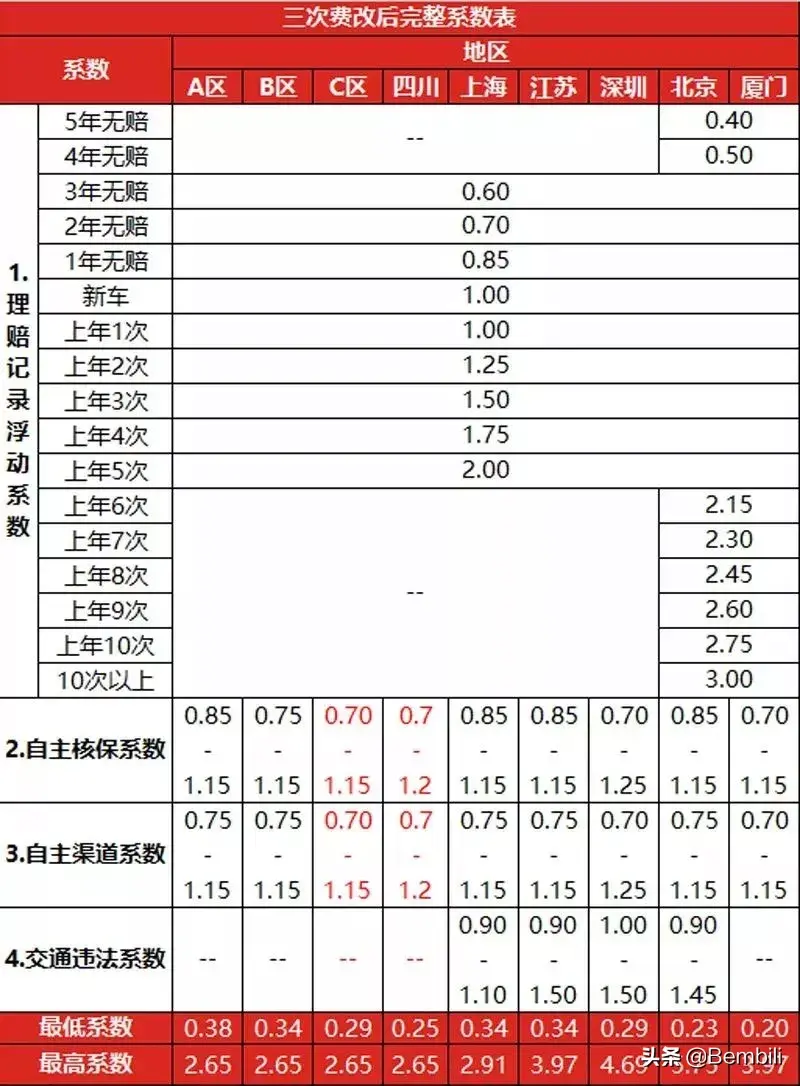

去年实施车险第三次费改新政后,商业车险保费的计算规则有所调整:

新规下,商业险保费=基准保费*无赔款优待系数*自主核保系数*自主渠道系数*交通违法系数。

分别解释一下:

1)基准保费,每位车主都是确定的,和车型、车辆年份相关;

2)无赔款优待系数和交通违法系数(北上深+江苏才有),不同车主可能不一样,与理赔次数、违章情况相关;

3)自主核保系数和自主渠道系数,由保险公司定价系统确定,一般会给到优质客户一个下限。

综上所述,理赔一次,对保费浮动,影响还是比较大的。

3、怎样判断该不该出险

1)分清责任

如果无责,保费自然不受影响,因此在划分责任时,不要揽责,除非你不心疼来年买保险多花钱。

如果有责,又需要保险公司理赔,那么肯定会影响来年的保费。

2)800元以下的损失

这种情况一般都属于小事故,常见的像擦破对方车漆,补补漆就可以修复的,这时候就不建议动保险,私了比较合适(有条件还能砍砍价)。

3)800-2000元的损失

需要明确的是,交强险出险,不影响商业险保费,两者是分开计算的。那么,如果造成第三方财产损失小于2000元时,我们不妨考虑动用交强险理赔(其对第三方财产损失的赔偿上限为2000元)。因为交强险出险对保费金额影响比较有限,所以交强险索赔基本不需要考虑来年的涨费情况。

4)2000-3000元的损失

当遇到赔第三方多于2000元,少于3000元时,可以考虑动用商业险,但需要注意,这时候其实还可以选择:2000元走交强险,商业险放弃索赔,这样来年只交强险有上浮,商业险没影响。

5)3000元以上的损失

当对方损失超3000元,或自己的车也需要理赔,这时候“私了”不合适,交强险差得远,就必须动商业险了。但也要注意,一年内如果就出这一次事故,可以动用;如果再有第二次,几百块能搞定的,还是不建议动用。一个总的原则:没到大几千块这个坎,不要轻易用。

总结

赔第三方少于2000元,走交强险;赔第三方少于3000元,2000元走交强险,商业险放弃索赔,自掏腰包;赔第三方大于3000元或赔自己大于1000元,走商业险。不确定是否要索赔时,可以先报案,等到当年保险周期快结束时,综合考虑,决定要不要索赔。

以上建议只针对普通车辆,毕竟每辆车的保费不尽相同,还需具体情况具体分析。

-

前段时间去潮阳游玩,朋友带我吃了当地的特色小吃“鲎粿”普通音hòu guǒ,最传统的做法是取鲎肉与米浆混合,加入猪肉末香菇鹧鸪蛋等食材一同蒸,最后再经油浸高温烹制而成,极具潮阳乡土味。外表点酥,内嫩鲜甜,真是一道可口的美食。鲎粿小编随即便请教了当地人这道美食的做法,回到家后就开始迫不及待的尝试,把美[详细]

前段时间去潮阳游玩,朋友带我吃了当地的特色小吃“鲎粿”普通音hòu guǒ,最传统的做法是取鲎肉与米浆混合,加入猪肉末香菇鹧鸪蛋等食材一同蒸,最后再经油浸高温烹制而成,极具潮阳乡土味。外表点酥,内嫩鲜甜,真是一道可口的美食。鲎粿小编随即便请教了当地人这道美食的做法,回到家后就开始迫不及待的尝试,把美[详细] -

薯片好吃,但是热量却很高,买的袋装薯片还有很多添加剂和防腐剂,今天来教大家做一款方便简单的家常油炸土豆片,从此实现薯片自由~❗️做法简单,材料简单,在家就能做。酥酥脆脆,贼拉香❗️食材:土豆、盐、清水、食用油。做法:1.土豆削皮,切成薄片。 (刀工不好可以借助削皮刀,使用时注意安全。)2.削好的土豆[详细]

薯片好吃,但是热量却很高,买的袋装薯片还有很多添加剂和防腐剂,今天来教大家做一款方便简单的家常油炸土豆片,从此实现薯片自由~❗️做法简单,材料简单,在家就能做。酥酥脆脆,贼拉香❗️食材:土豆、盐、清水、食用油。做法:1.土豆削皮,切成薄片。 (刀工不好可以借助削皮刀,使用时注意安全。)2.削好的土豆[详细] -

笔记本电脑键盘切换,一个步骤即可搞定。有时候笔记本电脑输入U I O J K L 这几个字母的时候会出现数字,这时候就是小键盘开启了,下面小编教大家如何关闭笔记本电脑的小键盘。在笔记本上有一个功能键:Insert NumLK,就在键盘的右上角,有的笔记本电脑上是只有一个Insert 如下图的笔记本电[详细]

笔记本电脑键盘切换,一个步骤即可搞定。有时候笔记本电脑输入U I O J K L 这几个字母的时候会出现数字,这时候就是小键盘开启了,下面小编教大家如何关闭笔记本电脑的小键盘。在笔记本上有一个功能键:Insert NumLK,就在键盘的右上角,有的笔记本电脑上是只有一个Insert 如下图的笔记本电[详细] -

桂林作为广西的一个著名旅游城市,以其丰富的美食文化吸引着众多食客。以下是一些值得品尝的桂林特色美食:1. **桂林米粉**:桂林的标志性美食,以其独特的口感和风味闻名。主要由水磨米粉配以猪骨汤、五花肉、腌菜、花生、豆腐皮和辣椒油等配料制成,味道浓郁而清香。2. **阳朔啤酒鱼**:阳朔地区的特色菜肴[详细]

桂林作为广西的一个著名旅游城市,以其丰富的美食文化吸引着众多食客。以下是一些值得品尝的桂林特色美食:1. **桂林米粉**:桂林的标志性美食,以其独特的口感和风味闻名。主要由水磨米粉配以猪骨汤、五花肉、腌菜、花生、豆腐皮和辣椒油等配料制成,味道浓郁而清香。2. **阳朔啤酒鱼**:阳朔地区的特色菜肴[详细] -

电脑死机怎么办!这应该是小白们最蛋疼的事,特别是老旧的电脑真是一言不和就给你个蓝屏脸(死机时的表现多为“蓝屏”,无法启动系统),画面“定格”后,对于我们小白用户就手忙脚乱了,电脑无反应,鼠标、键盘无法输入,软件运行非正常中断,只能强制关机重启。电脑死机怎么办 实际上造成死机的原因很多,但是有一句老话[详细]

电脑死机怎么办!这应该是小白们最蛋疼的事,特别是老旧的电脑真是一言不和就给你个蓝屏脸(死机时的表现多为“蓝屏”,无法启动系统),画面“定格”后,对于我们小白用户就手忙脚乱了,电脑无反应,鼠标、键盘无法输入,软件运行非正常中断,只能强制关机重启。电脑死机怎么办 实际上造成死机的原因很多,但是有一句老话[详细]